Цифровой архив — ключ к эффективному налоговому мониторингу

Наталья Лапшина

Наталья Лапшина

менеджер продуктов SL Soft Flow

Рассказываем о том, как такие системы обеспечивают корректное взаимодействие бизнеса с ФНС

Предпосылки к популяризации налогового мониторинга

- Традиционные камеральные и выездные проверки. В этом случае инспектор ФНС либо сам приезжает в компанию, либо запрашивает определенные копии документов, которые нужно предоставить ведомству. Зачастую, бухгалтеры и делопроизводители проводят в архиве не один день, а иногда и не одну неделю, в поиске и комплектовании нужных бумаг.

- Предоставление доступа инспектору ФНС напрямую к учетным системам компании. Если сотрудникам ФНС этот способ упрощает работу, то для бизнеса он создает высокие риски, в том числе в сфере информационной безопасности.

-

Витрина данных налогового мониторинга. Это специальная внешняя база данных, куда пользователи учетных систем выгружают информацию, необходимую сотрудникам ФНС для проведения проверок: электронные документы или скан‑копии бумажных. Витрина позволяет компании сохранять некую дистанцию по отношению к ФНС и передавать только те сведения, которые нужны ведомству.

-

Прямая интеграция УС с АИС «Налог‑3». В этом случае предполагается, что инспектор, работающий в АИС «Налог‑3», с помощью интеграционных сервисов формирует запрос (например, запрашивает список первичных документов за определенный период). Он поступает во внутренний контур компании‑налогоплательщика — в нем необходимые данные автоматизировано собираются по корпоративным информационным системам и направляются в необходимой для АИС форме в ответ на запрос.

-

Передача документов по телекоммуникационным каналам связи через оператора ЭДО. Но этот вариант перестал действовать, начиная с 2026 года (ст. 6 Федерального закона № 389‑ФЗ).

По данным ФНС, в 2025 году налоговый мониторинг уже проводился в отношении 737 компаний. В текущем году круг участников будет расширен до 876. Ослабление условий для налогового мониторинга открывает вход в него и для среднего бизнеса.

Преимущества и вызовы налогового мониторинга

Очевидно, что ФНС настроена на то, чтобы и далее планомерно увеличивать число участников такого автоматизированного процесса: ведомству это упрощает контроль за налоговой отчетностью и позволяет проводить его на постоянной основе (вместо точечных выездных/камеральных проверок).

Для бизнеса это тоже удобно. Компаниям с прозрачной системой отчетности онлайн‑мониторинг позволяет сильно сократить трудозатраты и укрепить статус добросовестного налогоплательщика. Кроме того, будет облегчен документооборот и минимизированы риски штрафных санкций: инспектор ФНС может на раннем этапе проверки выявить какую‑то ошибку или дозапросить недостающий документ, а компания успеет оперативно исправить ситуацию.

Однако для организации этого процесса бизнесу в большинстве случаев потребуется доработка имеющихся систем и изменение ИТ‑инфраструктуры. Масштабное предприятие — это всегда «зоопарк» различных систем (операционный и управленческий учет, финансы, HRM и др.). В них обрабатываются и хранятся документы разных типов, в различных форматах. Интеграция этих разрозненных систем с витриной данных или АИС «Налог‑3», постоянное сопровождение этого взаимодействия с учетом быстро меняющегося налогового законодательства — требуют больших финансовых вложений и трудозатрат.

Решением является электронный или цифровой архив — единая информационная база, которая способна аккумулировать документы из разных источников, соответствующим образом их обрабатывать, приводить к единому формату и предоставлять по запросам.

Именно участие в налоговом мониторинге послужило стимулом для внедрения в компании единого цифрового архива у большинства наших заказчиков. Важно, что польза такого архива не ограничивается его способностью взаимодействовать с ФНС: собрав всю корпоративную информацию в агрегированном хранилище, компания унифицирует работу с бумажными и электронными документами — с соблюдением законодательства и сохранением их юридической значимости. И может, например, проводить объективную и прогнозную аналитику данных.

Разберемся, какое место занимает цифровой архив в схеме налогового мониторинга и какие преимущества приносит.

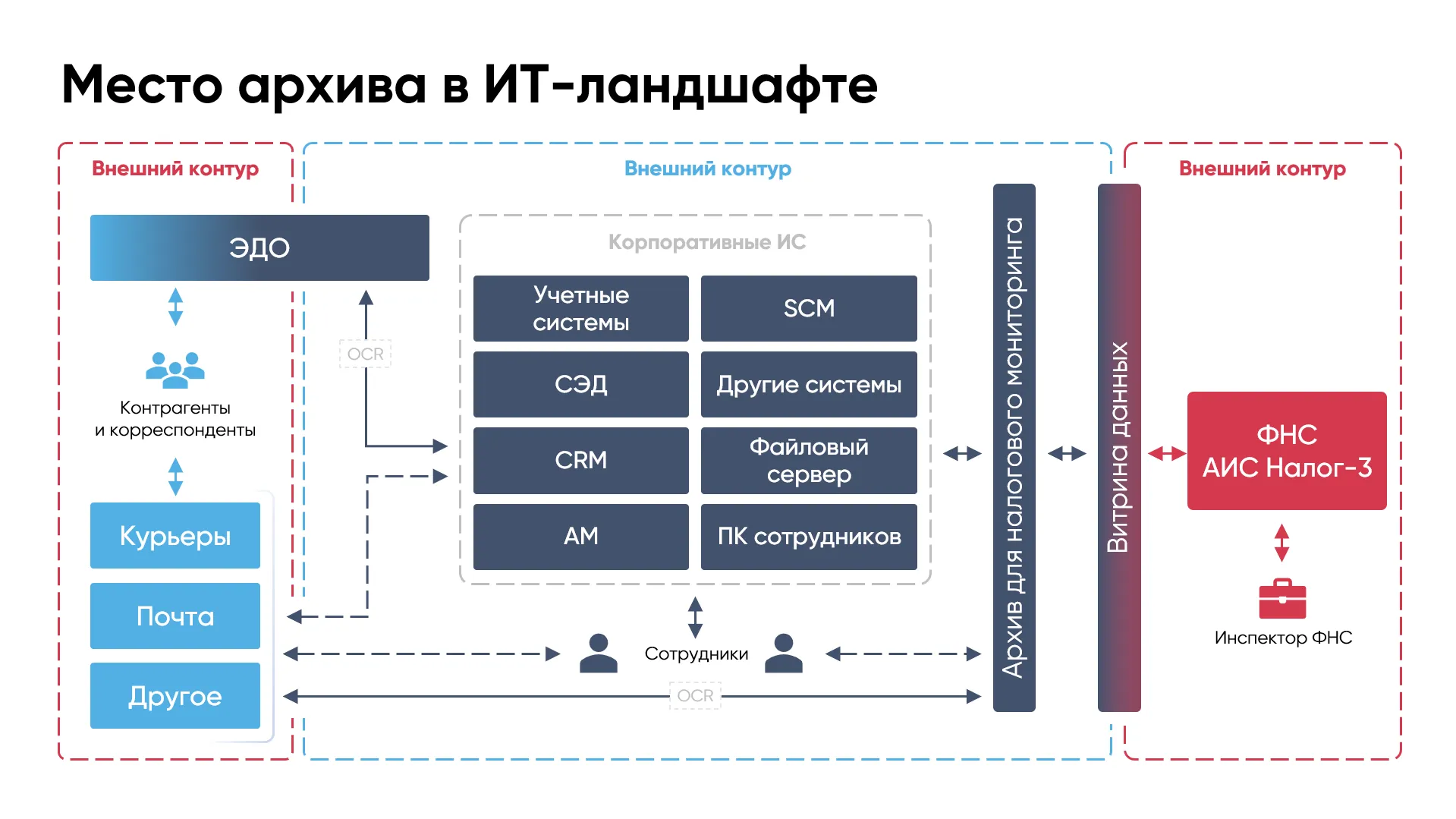

Архив в контексте налогового мониторинга

В цифровой архив поступают документы компании согласно предварительным настройкам, в том числе сканы бумажных документов. Если раньше специалисты сканировали документ, вручную создавали карточку документа и заносили в нее данные, то сейчас это происходит автоматически: благодаря модулю оцифровки и встроенным ИИ‑сервисам (технология IDP) архив с высокой точностью (95%) распознает данные и содержание документа, проверяет комплектность, заполняет необходимые поля в его учетной карточке и классифицирует.

Множество корпоративных информационных систем компании гораздо проще интегрировать с цифровым архивом, имеющим набор коннекторов или универсальные средства для интеграции, чем непосредственно с витриной для налогового мониторинга.

Витрину же потребуется интегрировать только с этим архивом и уже централизованно контролировать публикуемую там информацию. В данном случае витрина будет выступать неким “окном в налоговую” из внутренней инфраструктуры: инспекторы будут видеть только то, что им нужно, не имея доступа к внутренним системам, а компания — полностью и удобно контролировать, какие данные передаются, сохраняя информационную безопасность.

При этом архив может сам дополнять документы имеющимися материалами в формате, необходимом для витрины и ФНС. Платформы для построения подобных решений основаны на технологиях low‑code/no‑code, поэтому если требуемый формат поменяется или появятся совершенно новые требования, то с помощью специальных конструкторов специалист может быстро добавить в систему новый тип документа с необходимыми атрибутами и процессами.

Таким образом, электронный архив формирует единую структуру хранения электронных и бумажных документов. Вся нужная информация в нем может быть быстро найдена и автоматически передана на витрину или в АИС «Налог‑3».

Основные функции цифрового архива в контексте налогового мониторинга такие:

-

создание централизованного хранилища путем импорта документов и данных из различных источников;

-

автоматическая проверка комплектности пакетов документов;

-

взаимодействие и обмен данными с системой внутреннего контроля (СВК — обязательное условие для перехода на налоговый мониторинг);

-

поиск и подбор документов по запросам контролирующих органов для их выгрузки или непосредственно интеграции с АИС «Налог‑3»;

-

обеспечение безопасного взаимодействия с ФНС (авторизация, логирование действий, защищенные каналы связи, аттестованные площадки хранения);

-

хранение документов в сроки, установленные НК, соответствующими ФЗ и правилами организации государственного архивного дела (от одного года до нескольких лет или постоянно).

По статистике, основанной на опыте внедрения подобных систем нашими специалистами, с помощью цифрового архива компания может вдвое сократить издержки, связанные с печатью, транспортировкой, обработкой и хранением первичных документов, на 75% сократить сроки подбора первичных электронных финансовых документов при запросах от контролирующих органов. Решение позволяет снизить налоговые и финансовые риски, повысить уровень внутреннего контроля и защиты от потери документов, нивелировать риски штрафных санкций за счет прозрачности передаваемых данных, своевременного и в полного предоставления сведений в ФНС.

по любому вопросу