Система управления модельным риском от Polymatica внедрена в крупном банке

По завершении первого этапа проекта специалисты банка получили среду для проектирования и ввода в промышленную эксплуатацию ML-моделей

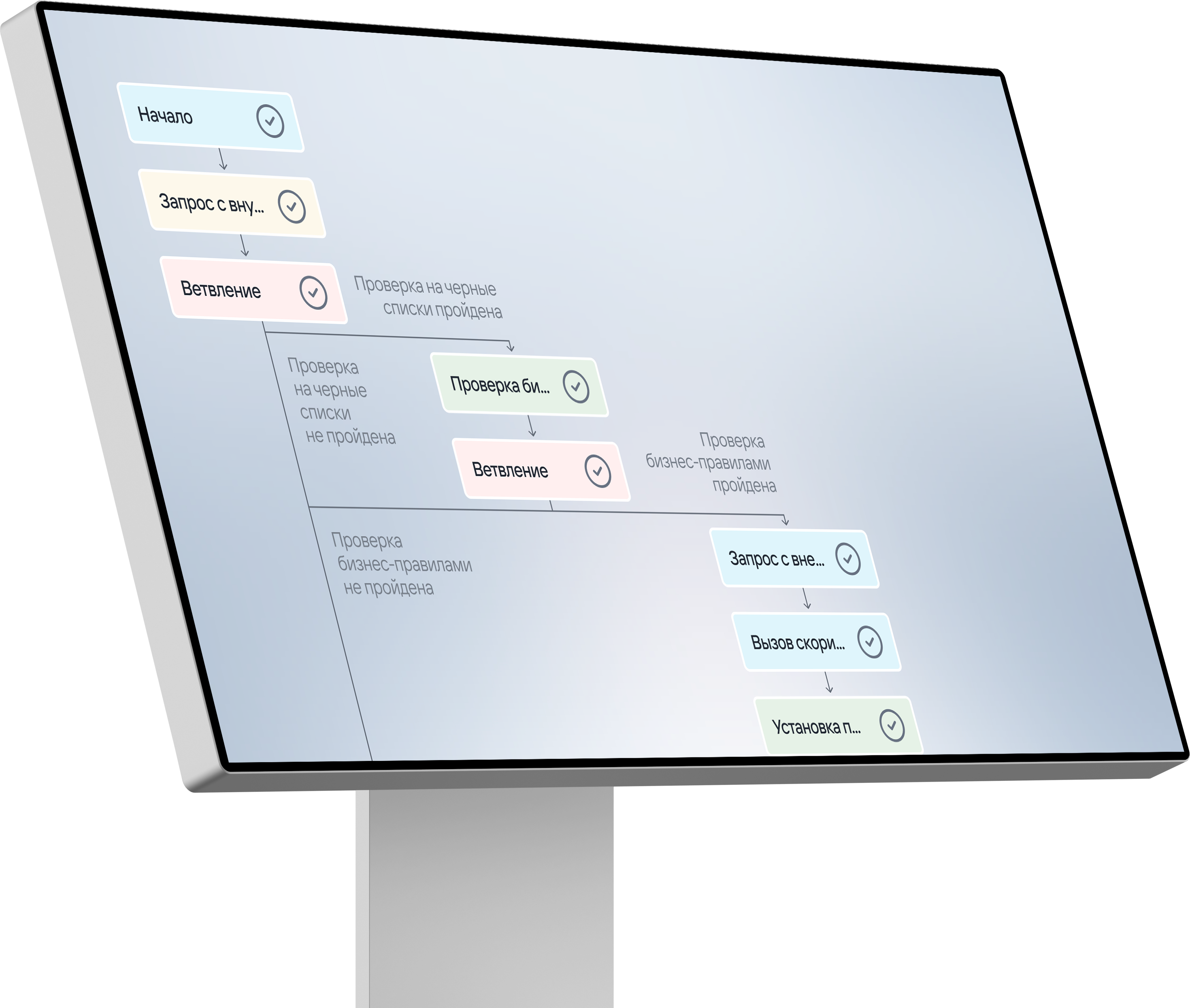

В одном крупном отечественном банке созрела потребность в разработке системы управления алгоритмами, основанными на методах машинного обучения, и их жизненным циклом. Она призвана минимизировать затраты на разработку локальных репозиториев, сократить время на получение и использование информации о моделях, их оценки и формирования отчетов. Жизненный цикл модели машинного обучения — это многоэтапный процесс, в течении которого исследователи, инженеры и разработчики ставят задачи, разрабатывают саму модель, тестируют, внедряют, мониторят и затем дообучают ее. Также данная система должна обеспечивать возможность просмотра и редактирования документации по моделям и выгрузки отчетов по ним для всех заинтересованных подразделений банка. В контекст работы с моделями вовлечено большое количество разных сотрудников, и важно, чтобы решение позволяло настроить ролевой доступ к информации согласно их полномочиям.

Внедрение системы управления рисками моделей на базе платформы Polymatica ML — это многоэтапный проект. На данный момент завершен первый этап. В рамках него успешно протестирована коробочная функциональность платформы для задач выстраивания централизованного репозитория моделей внутри банка. Базово репозиторий выстроен для работы со следующими типами моделей машинного обучения:

- Probability of default (возможность наступления дефолта) — модели, направленные на предсказания неисполнения клиентом обязательств (просрочки более трех месяцев) или оценку его вероятности перед выдачей кредита;

- Churn rate (отток клиентов) — модели предсказывают вероятность того, что клиент перестанет пользоваться продуктами или услугами банка;

- другие типы моделей, относящиеся к задачам классификации и регрессии.

по любому вопросу